הפרקים הבאים יסייעו לכם להתוודע למכשירים פיננסים עתידיים ולאופציות, ו/או לשילובים ביניהם, שתכליתם לנטרל או למזער את חשיפותיכם לתהפוכות שוקיות.

דגש ניתן למכשירים שבהם אנו מרבים לפעול וכן לאלה המצריכים הסבר נרחב מהרגיל. הקובץ עוסק במגוון מכשירים פיננסיים מרמת המכשיר הבסיסי עד לשילובים מורכבים של מכשירים אחדים, כלי הכרחי במדיניות ניהול סיכונים של חברה.

שנים רבות משתדל צוות פריקו להגיש ללקוחותיו את המירב והמיטב שבאינפורמציה הרלוונטית לשווקים השונים-בין באמצעות סקירות יומיות ושבועיות, בין בחומר הסברה והדרכה, בין בימי עיון וכנסים.

סוגי מכשירים פיננסים ואסטרטגיות גידור סיכונים

עסקה עתידית היא עסקה שבה רוכש צד א' נכס בסיס אחד ומנגד, מוכר נכס בסיס אחר. החלף הנכסים נעשה במועד הפירעון (= ערך המימוש), בשער שסוכם מראש בעת חניכת העסקה. השער הסופי מבוסס על השער (שער ספוט), למסירה מיידית, בתוספת, או בניכוי נקודות החלף או נקודות SWAP המייצגות את פער הריביות בין שני המטבעות. כך מעגנת חברה את התחייבויותיה העתידיות במטבע אחד על ידי מכירת תמורותיה הצפויות במטבע אחר.

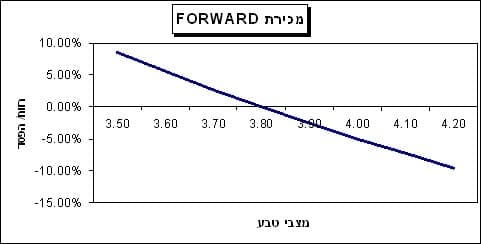

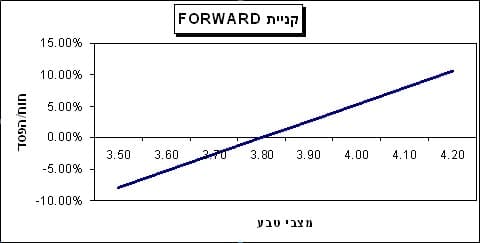

שיטת הגידור בעסקה עתידית

ביום הפירעון נבחן שער העסקה העתידית ביחס לשער הספוט באותה יממה. אם במועד הפירעון שער בשוק נמוך משער של העסקה העתידית, לא יפיק רוכש העסקה העתידית רווח מייסוף המטבע שרכש, שכן התחייב לרכוש את המטבע ובשער (הגבוה) שסוכם בעת חניכת העסקה העתידית.

עסקה עתידית על בסיס קיזוז הפרשים (CASH SETTLEENMT) – בניגוד לעסקה פיסית.

חונך עסקה עתידית, המעוניין שבמועד הפירעון יזוכה/יחויב חשבונו בהפרשי שייווצרו בין שער העסקה לשער השוק, בלא העברות בעין של נכסי הבסיס בחשבונו, מחויב/מזכה בולם הפקיעה בהפרשים בין שער הפורוורד ש”נעל" לשער הספוט ביום פקיעת החוזה.

השוואת עסקת פורוורד מול אופציות

ההבדל העיקרי בין עסקת פורוורד לרכישת אופציה נעוץ בכך שרוכשה נהנה מזכות לא לממש את האופציה (כלומר, להניח לה לפקוע ביום תפוגתה). לעומתו, אנוס חונך עסקת פורוורד לממשה ביום פקיעתה בשער שנקבע בעת קשירת העסקה העתידית, בלא להידרש לשער הספוט ביום הפקיעה.

עסקה עתידית (Forward) מאפשרת ללקוח לשווק את מוצריו במחיר משוריין מראש. בתקופה של אי ודאות מסייעת עסקת פורוורד לקבע מצב קיים. נסב את תשומת לבכם לכך שעסקות פורוורד עשויות לחייב מסגרות אשראי נפרדות, הכרוכות בהפקדת בטוחות.

עסקה עתידית עשויה לשמש בגידור חשיפה מטבעית בעסקאות מימון של חברה המבקשת להמיר הלוואות במטבע א' בהלוואות במטבע ב', בלא פירעון מוקדם של ההלוואה (הכרוך בעלויות ובטרחה), ו/או להבטיח התאמה תזרימית/ שוטפת/ מאזנית בין מטבע – התחייבות למטבע – תמורה.

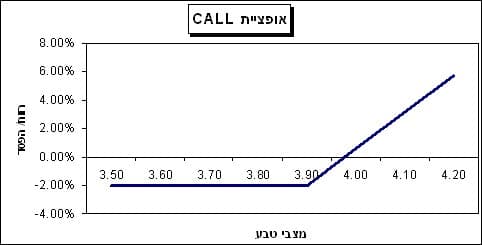

אופציית רכש בין מטבעית: ( CALL)

בדומה לרוכשה של פוליסת ביטוח, קונה רוכש אופציית CALL, תמורת תשלום פרמיה, זכות לתקופת זמן קצובה, לרכוש נכס בסיס בשער מימוש (מחיר) ובתאריך פקיעה מוגדר יום מראש. אופציה בין – מטבעית משמשת מכשיר הגנה מפני שינויים בשערי חליפין של מטבעות שבהן לחברה התחייבויות ו/או תקבולים עתידיים. אופציה כזו מקנה לרוכשה זכות (לא חובה) לרכוש סכום מוסכם של מטבע בשער ובתאריכים קבועים ומוסכמים מראש.

עלות עסקת אופציה:

מחיר אופציה נגזר משער החליפין הנוכחי; מהפרשי הריביות בין המטבעות הנדונים (כגון: ריבית דולרית לשנה לעומת ריבית שיקלית לשנה); משער המימוש של האופציה; מאורך הזמן שהיא תקפה; ומפרמיית הסיכון שנוטל על עצמו כותבה (מוכר האופציה).

מה ההבדל העיקרי בין עסקה עתידית – (עסקת פורוורד) לאופציה?

ההבדל טמון בכך שעסקת פורוורד חלוטה וסופית, בעוד שרוכש אופציה רשאי לא לממשה (להניח לה לפוג).

במישור העלויות ההבדל העיקרי הוא שגם כאשר נע שער חליפין בכיוון לא רצוי לרוכש האופציה, מוגבל הפסדו לשיעור הפרמיה ששילם תמורתה, בעוד שבעסקת פורוורד עשוי הפסדו להיות בלתי מוגבל.

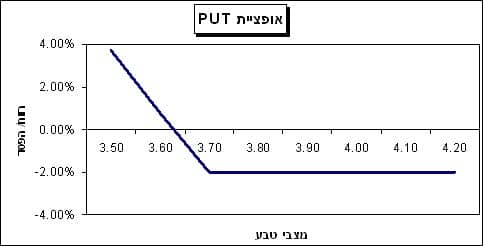

אופציית מכר בין – מטבעית (PUT)

אופציית מכר מקנה לרוכשה זכות (לא חובה) למכור נכס בסיס בשער מימוש (מחיר) ובתאריך פקיעה מוגדר יום מראש. כך יכולה חברה מקומית הצופה תמורות יצוא עתידיות להתגונן מפני שחיקה על ידי רכישת אופציה בין מטבעית מסוג: מטבע PUT / ש"ח CALL.אם יהיה שיעור פיחותו של השקל ביחס למטבע התמורה נמוכה מרמה מסוימת (שאותה תקבע החברה בעת רכישת האופציה כשער המימוש), ייהנה רוכש האופציה משיעור הפיחות . אם יהיה שיעור הפיחות גבוה משער המימוש שקבע בעת רכישת האופציה, תעדיף החברה לא לממש את האופציה ותיהנה מעליית ערך תקבולי היצוא על ידי מכירתם בשער הספוט הגבוה שישרור בשוק ביום הפירעון.

אופציית – מכר מטבע PUT/ ש"ח CALL מתאימה ליצואן החושש משחיקת תקבולי יצואו הנקובים במטבע זר.

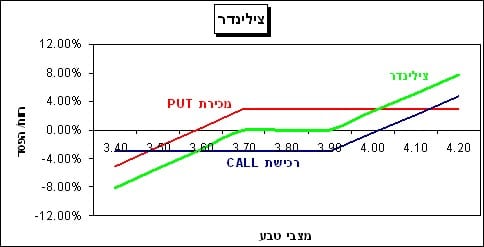

עסקת צילינדר / פורוורד סינתטי

חברה המבקשת לנטרל חשיפה לפיחות השקל בתקופה שבה יקרות אופציות רכש דולר/שקל, תשקול חניכת עסקה שלובת – אופציות מסוג צילינדר לתקופה המבוקשת. חברה שלה התחייבויות במט"ח, תרכוש אופציית רכש בשער מימוש גבוה המקנה זכות לרכישה עתידית של המט"ח (הגנה מפני פיחות), בו זמנית, תמכור זכות לאחר למכור לה מט"ח בעתיד (התקבול = התחייבות של החברה), בשער מימוש נמוך יותר.

עלותה הכוללת של עסקת צילינדר – החיוב בגין הרכש לצד הזיכוי בגין המכר – עשויה להיות חיובית או שלילית ( או אפסית), בהתאם לרכיבי העסקה ולתאם השוק.

למי נועדה עסקת צילינדר:

לחברה שנטלה הלוואות במט"ח, המבקשת לגדור סיכון בתנודות שער המט"ח. לחברה יבואנית שלה תזרים תשלומים צפוי במט"ח.

עסקת צילינדר אינה מומלצת לחברות שלהן זרם תקבולים צפוי או נכסים צמודי מט"ח.

בעסקת צילינדר רוכשת חברה הגנה מפני התייקרות מט"ח. לדוגמה, אם נקובה התחייבותה בדולר ארה"ב, תרכוש החברה הגנה מפני התייקרות הדולר האמריקאי ביחס לש"ח, באמצעות רכישת אופציית – CALL$ /ש"ח PUT. במקביל, תמכור החברה אופציה מסוג: / PUT $ ש"ח CALL. כך מקזזת החברה את הפרמיה ששילמה באמצעות הפרמיה שתגבה בעבור האופציה שמכרה.

בגין עסקת ה – PUT, מחויבת החברה לקנות דולר בשער מוסכם מראש; כשמנגד, רכשה זכות לרכוש את הדולר בשער מוסכם מראש. חיוב הפרמיות וזיכויים נעשה במועד חניכת העסקה (רכישה ומכירה של אופציות נחשבות עסקות נפרדות). במועד פקיעת העסקה, יחויב/יזוכה חשבונה של החברה תוך התייחסות לכל רגל בנפרד. באופציה שנרכשה, יחושב ההחזר (אם בכלל) לפי הפער בין שער המימוש לשער השוק ביום הפירעון; באופציה שנמכרה, יחושב החיוב (אם בכלל) לפי ההפרש בין השער ביום הפירעון לשער העסקה.

עסקת צילינדר היא תחליף סינתטי לעסקה עתידית (עסקת פורוורד). יתרונה בכך שניתן לקבוע את רמת ההתחייבות (שער המימוש של מכירת אופציית ה-PUT) לפי צרכיה של החברה. בניגוד לעסקת פורוורד, שבה נקבע השער העתידי לפי פערי ריביות החוצצים בין מטבעות, בעסקת צילינדר יכולה החברה לקבוע את שער ההתחייבות תוך בחינת עלות הפרמיה; דהיינו, על ידי יצירת תחום אדישות בין רמת שער ההגנה (באמצעות רכישת אופצית $CALL) לרמת ההתחייבות באמצעות מכירת אופציית PUT $ .

עסקת מרווח עולה (SPREAD CALL)

חברה המבקשת לגדור חשיפה במט"ח, ורואה לפניה אופציות יקרות יחסית (בגין אי-ודאות בשוק השקל/מט"ח, סטיות תקן חריגות, ועוד), יכולה:

1. לרכוש אופציה רגילהCALL $ , ש"ח PUT בשער מימוש מסוים.

2. בעת ובעונה אחת, למכור אופציה זהה (CALL $ , ש"חPUT ) בשער מימוש גבוה יותר, ברמה שבה אדישה החברה להמשך עליית הדולר (כגון: אם לחברה הסכם לקבלת פיצוי מעל לשיעור פיחות מוסכם; ו/או כאשר לדעתה, נמוכה הסבירות לפיחות מעל לרמה זו).

אסטרטגיית מרווח עולה, או מרווח פרי, מאפשרת לחברה לגדור חשיפה בתחום שערים רצוי, תוך חיסכון בעלות הפרמיה. אופציה זו זמינה במרבית המטבעות, כאשר קביעת שערי המימוש נתונה להחלטת החברה. מוסדות פיננסיים רבים אינם תובעים בטוחות בגין אסטרטגיה זו.

כתיבת אופציית CALL כצעד מקדים לנטילת הלוואה מט"חית

אסטרטגיה זו מתאימה לחברה אשר לה מימון שוטף והינה מעוניינת ליטול הלוואה מט"חית במטבע מסוים ו/או לעבור מהלוואה קיימת להלוואה במטבע אחר, אולם החשש מהתחזקות אפשרית של מטבע ההלוואה המיועדת בטווח הקצר, עשויה לעתים למנוע את נטילת ההלוואות הרצויות ו/או המעבר להלוואות אלו. באפשרות החברה ליטול הלוואה מבוקשת באמצעות עסקה פיננסית משולבת אופציה, בה תוכל החברה להפיק רווח במקרה של יציבות שערים ואילו במקרה של התחזקות מטבע ההלוואה המבוקש, אזי כאשר יגיע שער המטבע לרמת המטרה תוכל החברה ליטול את ההלוואה המט"חית במטבע המבוקש ברמות שערים משופרות ביחס למועד ההחלטה הראשוני, ולרכוש את האופציה אותה מכרה. מהלך משולב זה מאפשר לחברה להחשף להפסד בגין האופציה אולם להימנע מההפסד המשמעותי אשר היה נוצר עם התחזקות מטבע ההלוואה..

מכירת האופציה תאפשר לחברה להנות במקרה של יציבות שערים בעוד שהתחזקות מטבע אופציית ה CALL אל מעבר לשער המימוש שנעלה החברה באופציה, תגרור להפסד בגין המכירה. יש להדגיש כי נטילת הלוואה במטבע היתה גוררת אף היא להפסד בעת התחזקות המטבע. על כן מצב זה של התחזקות המטבע הינו הפסדי לחברה בשתי האלטרנטיבות כאשר היתרון במכירת האופציה הינו ביחס "הדלתא" של האופציה הגורר להפסד נמוך מזה אשר היה מתקבל בנטילת ההלוואה, וכן בעובדה כי לאחר התחזקות המטבע, יכולה החברה ליטול את ההלוואה המבוקשת בשערים משופרים מאלו ששררו בתחילה – במועד מכירת האופציה.

אופציית ממוצעים (AVERAGE OPTION)

אופצית ממוצעים, המכונה גם אופציה אסיאתית, עשויה להתאים לחברות המבקשות לגדור חשיפות בגין התחייבויות/תמורות שוטפות המפוזרות על פני תקופה מוגדרת מראש בפעולה מרוכזת אחת. אופציה זו תגדיר מראש את משקלם של התשלומים / התקבולים השונים, בהתאם לצורכי החברה.

ביום פקיעתה של אופציית ממוצעים "בוחנת" אופציית הממוצעים את כל השערים (היציגים) שנקבעו במהלך חייה ומחשבת את ממוצעם. שערם הממוצע הוא זה שיגן על רוכשש האופציה מפני תנועות לא רצויות .אופציה זו יכולה לחבוק מטבעות אחדים –(שילוב של אופציית סל BASKET : ראו להלן) ומועדי פקיעה שונים.

רכישת אופציית ממוצעים לתקופות שונות עשויה להוזיל את עלות הפרמיה הנדרשת לתשלום.

חסרונה של אופציית ממוצעים , בהשוואה לאופציית VANILLA רגילה, טמון בכך שבעוד שרוכש אופציה רגילה נהנה מהפרשי שער עם התייקרות המטבע מעבר לשער המימוש שנקבע לאופציה, אין אופציית ממוצעים, המשקללת את השער בכל התקופות, מעניקה לרוכשה הזדמנות ליהנות מהפרשי שער הנוצרים במהלך חייה.

אופציית ממוצעים משוקללת

אופציית ממוצעים משוקללת, המכונה גם אופציה אסיאתית (ASIAN-OPTION), מתפקדת בדומה לאופציית ממוצעים רגילה. אופציה זו מאפשרת לגדור חשיפות מטבעיות בפעולה אחת, במגמה להימנע מריבוי פעולות. האופציה תגדיר מראש את משקל התשלומים/התקבולים בסכומים שונים לתאריכים שונים, בהתאם לצורכי החברה.

ביום פקיעתה, "בוחנת" אופציית ממוצעים משוקללת אל כל השערים (יומיים, שבועיים וכו') שנקבעו במהלך חייה; ומחשבת את ממוצעם ה מ ש ו ק ל ל . ממוצע זה יגן על רוכש האופציה. כך אפשר לשלב באמצעותה, בפעולה מרוכזת אחת, גידור של שערי מטבעות אחדים.

פורוורד פלוס(PARTICIPATING FORWARD)

חברה החשופה להתחייבות/לתקבול מטבעי שלנגד עיניה שער מטרה מוגדר, יכולה לגדרו סיכונו מטבע (נכס הבסיס) באמצעות עסקה עתידית (עסקת פורוורד). אולם בתנאים של אי ודאות באשר לקביעת שער המטרה, באשר לפערי ריביות בין נכס הבסיס למטבע העוגן, ובאשר לתנודות שערים לא צפויות, היא עשויה להימנע מעסקה עתידית (עסקת פורוורד), ולהעדיף על פניה עסקת פורוורד פלוס.

בדומה לעסקה עתידית רגילה, עסקת פורוורד פלוס היא עסקה עתידית שתכליתה לשריין שער חליפין מוגדר, תוך כדי שילוב מנגנון להגבלת הפסד, על ידי קביעת יחס ברור בין אחוז ההשתתפות בהפסד לשער ההפעלה (שער המטרה) של מנגנון הפורוורד.

דוגמה:

חברה נטלה התחייבות דולרית לשלושה חודשים (כגון: אשראי ספקים בדולר) ומנגד, צופה תמורות בשער השקל.

המכשיר הרווח לגידור חשיפה מטבעית מסוג זה כרוך ברכישת דולר ארה"ב אל מול השקל לתקופה של שלושה חודשים. בהתבסס על שער ספוט של 3.80 ש"ח לדולר, יתקבל שער העסקה העתידית – עסקת פורוורד – ברמה של 3.8050 (המבטא את שער הספוט בתוספת הפרש הריביות שבין הש"ח לדולר), אם יהיה שער הדולר ביום הפקיעה נחות מ- 3.8050 שקלים, תצטרך החברה לשלם את מלוא ההפרש. בעסקת פורוורד פלוס, יירכש הדולר ברמת 3.81. בתמורה, אם ייסחר הדולר ביום המימוש מתחת לרמת 3.81, תיטול החברה הפסד המוגבל ל- 50% מסך ההפסד שייווצר.

לרשות גוף החונך עסקת פורוורד פלוס מגוון שילובים "לסחור" בין מרכיב ההשתתפות בשער המימוש לעומת השער העתידי המקורי. כאשר התמורה (ההפרש בין שער הפורוורד המקורי לשער הפורוורד פלוס) תעמוד ביחס לפוטנציאל ההשתתפות בהפסד שעלולה להניב עסקת הפורוורד פלוס: בתמורה להרעת שער הפורוורד, נהנה חונך עסקת פורוורד פלוס מהשתתפות בשיעור מוגדר (הנקבע מראש). תמרון זה מגביל את אחוז ההשתתפות בהפסד פוטנציאלי.

*פריקו פיתחה מכשיר פרי-פורוורד: עסקת פורוורד פלוס משולבת–אופציה, המאפשרת גמישות בקביעת שער המטרה.

אופציות אקזוטיות

אופציות גבוליות (Barrier Options)

אופציות גבוליות הן אופציות הפוקעות בהתקיים תנאי שער מוסכמים מראש. הן מצטיינות בגמישות, שכן ניתן להקפיד/לקטוע באמצעותן את החלתן/ את פקיעתן.

אופציות גבוליות זולות מאופציות רגילות בגין העובדה שמימושן או פקיעתם מותנים בתנודות שאינן ודאיות – שיקול הגורע מן הסיכון שנוטל על עצמו כותבן.

אופציית ריצפה KNOCK-IN

אופצייתKNOCK–IN- נכנסת לתוקפה אם וכאשר נסחר נכס הבסיס בשער הנקיעה שנקבע בעת קשירת העסקה. בהתקיים תנאי זה, מספקת האופציה לרוכשה את שער המימוש שנקבע בעת קשירת העסקה.

דוגמה לאופציית KNOCK-IN

שער הספוט דולר/שקל עומד על 3.80 שקלים לדולר. חברה מבקשת להתגונן מפני התייקרות הדולר האמריקאי מעל לרמת 3.90 שקלים לתקופה של שלושה חודשים. החברה המעריכה כי בטרם ייסופו, עשוי הדולר לשפול לאזור 3.70 שקלים, תשקול רכישת אופציית CALL דולר בשער מימוש של 3.90 שקלים, שתיכנס לתוקפה כשישפל הדולר ל – 3.70 שקלים. אופציה זו, המותנית בתנודת שערים שאולי לא תתרחש, זולה הרבה מאופציה סטנדרטית. חסרונה בכך שאם לא תתממש תחזיתה של החברה, תיוותר בלא הגנה נגד ייסוף הדולר.

אופציית KNOCK-OUT

אופציית KNOCK-OUT- היא היפוכה של אופציית KNOCK-IN-: תוקפה פג כשמשיק שערו של נכס הבסיס לרף מסוים, הנקבע מראש בעת קשירת העסקה.

דוגמה לאופציית KNOCK-OUT

שער הספוט דולר/שקל עומד על 3.80 שקלים לדולר. חברה מבקשת להתגונן מפני התייקרות הדולר האמריקאי מעל לרמת 3.90 שקלים. לתקופה של שלושה חודשים. ניתן לרכוש אופציית CALL$ בהתניית שער. לפיה, אם יפחת הדולר מתחת לרמת 3.70 שקלים (רף שיש להגדיר מראש), תפקע האופציה. התניית שער זו תוזיל את פרמיית הרכש אם יישק שער הספוט לרמת ה- OUT-KNOCK) 3.70 שקלים). החברה, שתיהנה בין שתי חלופות.

תבקש החזר על חשבון הפרמיה שנגבתה ממנה, בתוספת REBATE– בתנאי שסוכם על כך מראש. אם לאו, תפקע האופציה בלא החזר ביום פקיעת האופציה, כשנשק שער הספוט ל 3.70 שקלים לדולר, החברה תרכוש דולרים בעסקה עתידית לתאריך זהה לזה שנקבע כשחנכה את האופציה המקורית.

נדגיש כי יש לקבוע את המסלול הרצוי במועד רכישת האופציה. אופציית KNOCK-OUT בהתניית החזר כרוכה בתשלום פרמיה גבוהה מזו שאינה מאפשרת החזר.

אופציית סל (BASKET OPTION)

אופציית סל מאפשרת לרוכשה להתגונן, בפעולה מרוכזת אחת מפני תנודות לא רצויות בשערי חליפין של מטבעות אחדים.

אופציה זו מתאימה ליבואנים וליצואנים במטבעות שונים. חברה המבקשת לגדור חשיפה תזרימית ו/או מאזנית, הנרתעת מריבוי עסקות, תבחר באופציית סל לפי ההרכב המטבעי של יצואה ויבואה. אופציית סל זמינה בסכומים ובתאריכים שונים במרבית המטבעות המובילים.

עלות אופציית סל זולה אף מזו של אופציית ממוצעים משוקללת (המפורטת לעיל), בעיקר בשל המתאם הקיים תדיר בתנודותיהם של מטבעות מובילים.

אופציית תזרים

אופציית תזרים, המכונה אופציה אפריקאית, היא שילוב רעיוני של אופציית סל עם אופציית ממוצעים. היא מקנה לרוכשה זכות להגן על חשיפה במטבעות אחדים, בסכומים מגוונים, לתאריכים שונים כנגד שער- מטרה אחד.

אופציית תזרים, היא המורכבת בקרב האופציות האסיאתיות הממוצעות שכן היא מחשבת ומשקללת את תזרים התחייבויות החברה לצד תזרים תקבוליה לתקופה המבוקשת .

הפרמיה אותה יידרש רוכש האופציה לשלם עבור אופציה זו תהא זולה אף יותר מהפרמיה המשולמת באופציית הסל (פרטים בהרחבה בחוברת זו). הוזלת הפרמיה נובעת בין היתר מהקיזוזים הנעשים בין התשלומים לבין התקבולים מצב שאינו קיים באופציות רגילות PLAN VANILLA.

אופצית תזרים עשויה להקל באופן משמעותי את מלאכת גידור החשיפות בארגון. פעולה ריכוזית אחת מחליפה מגוון פעולות, מוזילה עלויות ומפשטת תהליכים.

חסרונה העיקרי של אופציה זו הינו במקרה של שינויים רבים והתאמות במרכיבי האופציה מהלך של שינוי בתאריכי דגימת שער, סכום, מטבע, כיוון התזרים וכו' הינו מורכב במקרה של אופציית תזרים ופשטני באופציה רגילה PLAIN VANILLA.

אופציית סולם (LADDER OPTION)

אופציית סולם שייכת למשפחת האופציות האקזוטיות. ייחודה טמון בהתווייתן מראש של מדרגות- שלבים שבהם ייקבע מרווח בין שער המימוש לשער הקובע.

שערי המימוש של אופציית סולם נקבעים מראש בעת רכישה בניגוד לאופצית כריזה (Shout-option), שבה רשאי רוכשה להגדיר את שערה הקובע במהלך חייה.

דוגמה:

שער הספוט דולר/שקל 3.80 שקלים לדולר. חברה הצופה תשלומים ו/או תקבולים דולריים, פזורים על פני פרקי זמן מוגדרים, יכולה לרכוש אופציית $CALL רגילה בשער מימוש של 3.90 שקלים לדולר לתקופה של חצי שנה. אולם אם יתאפיינו חייה בתנודות שערים חדות, ייתכן מצב שבו החברה תיאלץ לרכוש דולרים בשערים גבוהים משער מימושה, לצורך תשלומים/פירעונות וכו', בעוד שאם במועד הפקיעה ישוב וייחלש הדולר לעבר שער המימוש של האופציה, החברה לא תזוכה בהפרשי השערים שנוצרו במהלך חייה – חרף העובדה שנאלצה לפרוע את התחייבויותיה המט"חיות בשערי חליפין גבוהים.

במקום רכישת אופציית $ CALL רגילה, יכולה החברה לשקול רכישת אופציית סולם, במגמה לשריין לעצמה רווחים אם יאמיר שער הדולר לדוגמא לעבר רמת 4.00 שקלים; ייסחר סביבו; וישוב וייחלש. בתרחיש זה, תנעל החברה רווח של עשר אגורות לדולר (הפער בין 3.90 ל 4.00 שקלים). אם לעומת זה, תתחדש עלייתו של הדולר, מעבר לרף 4.00 שקלים, תיהנה החברה מהפרשי שער גבוהים יותר כאילו רכשה אופציית CALL רגילה.

לאופציית סולם ניתן לקבוע רמות רף אחדות. לדוגמה, 4.00, 4.05, 4.10 שקלים. אז אם ינוע שער אחד מאלה, תנעל החברה רווח בין אותו רף לשער המימוש (3.90). עלות אופציית סולם גבוהה מזו של אופציה רגילה.

יתרונה של אופציית סולם שהיא מקנה לרוכשה זכות לקבע רווח ברגע שבו נושק שער השוק למדרגה שהוגדרה מראש.

עסקה מסוג זה מתאימה לתקופת אי וודאות, כשמתאפיין המסחר בתנודות שערים חדות. אופציית סולם זמינה בכל מטבע, בכל רמה.

אופציית כריזה (SHOUT OPTION)

אופציית כריזה, השייכת למשפחת האופציות האקזוטיות, דומה בעיקרה לאופציית סולם. יתרונה טמון בכך שלרוכשה מוקנית זכות לקבוע שער שביחס אליו ייבחן שווי האופציה.

מקור שמה של האופציה מזירות המסחר בבורסה, כאשר רוכש האופציה נדרש "לצעוק" (להכריז) שער, כך שמוכר האופציה יידע כי הרוכש מעוניין לקבע רמת שער לצורך ההתחשבנות.

זכותו של רוכש אופציית כריזה להחליט כי בהיקבע שער (כגון: שער יציג של בנק ישראל ביום מסוים), יהיה שער זה הקובע לצורך קביעת שווי האופציה (נעילת רווח). בכך נקבעות רמה/רמות רווח במהלך חיי האופציה ולא רק בסופה.

הדגש באופציית כריזה הוא על מועד הגדרת השער הקובע ורמתו: דבר הנתון בידי רוכשה, הרשאי להחליט על המועד ו/או השער במהלך חיי האופציה, בכל עת שיבחר, ולא בעת קשירת העסקה, כבאופציה רגילה.

דוגמה:

שער הדולר/שקל 3.80 שקלים לדולר. חברה רוכשת אופציית כריזה CALL$ בשער מימוש של 3.90 לתקופה של חצי שנה. כשנע שער החליפין לעבר 4.00 ש"ח לדולר, חושש רוכש האופציה מפני שחיקת שער הדולר. לרשותו עומדת אפשרות כריזה: דהיינו, לנעול את הרווח בין 4.00 -שער השוק לשער המימוש 3.90.

בתום הכריזה, פגה האופציה, כך שרוכש האופציה נותר בלא הגנה מפני התייקרות הדולר, אך עם מרווח השערים שנעל. במילים אחרות, אם ינסוק שער החליפין לעבר 4.10 או יותר, ייוותר רוכש האופציה חשוף. אולם אם ייוסף השקל – מצב שמנו חשש רוכש האופציה – ישמר את הרווח שנעל בעת הכריזה.

לאחר הכריזה תוסיף האופציה לפעול בדומה לאופציה רגילה. משמע: החברה תהיה מוגנת אם יפוחת /השקל. ואילו במקרה של כרסום בשער הדולר(ייסוף בשקל), ישמר רוכש האופציה את הרווח שנעל בעת הכריזה.

יתרונה של אופציית כריזה טמון בגמישותה: רוכש קובע את המועד ואת השער הרצוי לו לנעילת רווח בעתיד. עסקה מסוג זה עשויה להתאים לחברה המבקשת לגדור חשיפת שערים אל מול שער מטרה מוגדר: להגן עד לרמה מסוימת, שממנה ואילך אין צורך בהגנה. לאופציה זו ערך גבוה בתקופת אי ודאות או בתקופה החווה תנודות שערים חדות.

אופציית כריזה זמינה במרבית המטבעות. ניתן לקבע באמצעותה רמות אחדות לנעילת מרווח, בדומה לאופציית סולם. ההבדל בין אופציית כריזה לאופציית סולם הוא שאופציית כריזה מקנה לרוכשה זכות אקטיבית לקבוע את רמת מימושה במשך חייה, בעוד שבאופציית סולם, שומה עליו לקבוע את רמות המימוש מראש. לריבוי הדגימות נודעת השפעה משמעותית על עלות האופציה. אופציית כריזה המקנה לרוכשה יותר מזכות כריזה אחת תהיה כרוכה בתשלום פרמיה גבוהה יותר מזו המקנה לרוכשה זכות כריזה חד – פעמית.

אופציה סוקרת (LOOK BACK)

אופציה סוקרת מתפקדת בדומה לאופציה רגילה, אולם מאפשרת גמישות בקביעת שער המימוש. רוכש אופציה סוקרת קובע חלון זמן, שבמהלכו נדגמים שערים ונבחר שער היסטורי, המתאים לצרכיו.

אופציה סוקרת מתאימה לחברות המבקשות, בעת קשירת העסקה, להתגונן מפני פיחות/ייסוף החל מהרמה הנמוכה/הגבוהה ביותר שתשרור במהלך תקופה נתונה, העשויה להתמיד לאורך חיי האופציה, או בחלק מחייה; דהיינו, בפרק זמן מוגדר.

אופציה סוקרת מאפשרת לרוכשה גמישות מרבית לקביעת שער המימוש במהלך תקופת הדגימה, דהיינו: לאורך תקופה שתוגדר מראש, שבה ייבחנו השערים וייבחר שער מתאים – הטוב ביותר – כשער בסיס לקביעת שער המימוש.

דוגמה:

חברה מבקשת לרכוש אופצייתCALL$ לתקופה של שלושה חודשים. אף שלהערכתה, עשוי שער הדולר להוסיף להישחק בימים הקרובים, חוששת החברה מפיחות ומבכרת לנטרל את סיכון לאלתר.

החברה רוכשת אופציה סוקרת בשער המימוש הנמוך ביותר שייקבע בחלון זמן של (נאמר) שלושת השבועות הראשונים (בדרך כלל, השער היציג שקובע בנק ישראל). בפרק זמן זה ייבחנו השערים,השער הנמוך ביותר ייקבע כשער המימוש של האופציה.

ככל שחלון הזמן ארוך יותר, גבוהה הפרמיה.

אופציה סוקרת ניתנת ליישום בצורות אחדות:

על ידי שער מינימום או מקסימום במהלך חיי האופציה.

על ידי דגימה רציפה, יומית או בתאריכים קבועים.

על ידי קביעת חלון זמן או חלונות זמן אחדים, לדגימה.

השוואת אופציות מסוג:

אופציית סולם

אופציית כריזה

אופציה סוקרת

ניתן לדרג את רמות הפרמיה – העלויות הכרוכות באופציות כדלהלן:

סוקרת > קריאה > סולם

אופציה סוקרת היא היקרה בשלושתן, בהעניקה לרוכשה זכות בחירה בדיעבד של השער האופטימלי בעבר כשער הקובע – בעוד שבאופציית סולם נתבע רוכש האופציה להחליט בעת הרכישה על רמות נעילת הרווח, ובאופציית כריזה נתבע רוכש האופציה להחליט במהלך חייה על מועד נעילת הרווח, כאשר נבצר ממנו לדעת לאן ינוע שער החליפין בעתיד, עד שתפוג האופציה.

אופציית סולם וכריזה הן אופציות לנעילת רווח במהלך חיי האופציה, בעוד אופציה סוקרת מאפשרת למקסם את שער המימוש לאופטימום יחסי, כאשר נעילת הרווח נעשית ביום פקיעת אופציה.

מכשירים ואסטרטגיות – שער ריבית

מכשירים ואסטרטגיות – שער ריבית

חברה המבקשת ליטול הלוואה/להפקיד פיקדון לטווח ארוך, החוששת משינויים בשער הריבית במטבע ההלוואה/הפיקדון בחודשים/בשנים עתידיים, יכולה לקבע שער ריבית מקסימלי/מינימלי לצורך החזרי ההלוואה/תקבולי הפיקדון. חשיפה זו ניתן לנטרל בכל המטבעות המובילים.

עסקת IRS – החלף בסיסי ריביות

עסקת Interest Rate Swap (IRS) היא הסכם להחלפת בסיסי ריביות. חברה שלוותה בריבית קבועה, המבקשת ליטול הלוואה שקלית בריבית ניידת (כגון, על בסיס הצמדה לריבית פריים), תחנוך עסקה הפוכה: תרכוש הצמדה לריבית קבועה, כנגד ההלוואה המקורית בריבית קבועה; ובעת ובעונה אחת, תתחייב להצמדה לריבית משתנה, בהתאם לרצונה.

למי נועדת עסקת IRS:

לחברות שלוו בריבית שקלית (קבועה/משתנה) המבקשות להחליף את בסיס ההצמדה של ההלוואה, בלא לפרוע את ההלוואה הקיימת וליטול הלוואה חדשה.

לחברות בעלות פיקדונות המניבים תשואה משתנה ו/או קבועה, המבקשות להחליף את בסיס ההצמדה של הפיקדונות, בלא משיכה מוקדמת של פיקדון קיים.

למשקיעים ולחברות החותרים להפיק רווחים ספקולטיוויים משינויים צפויים בשערי ריבית.

לחברה החונכת עסקת החלף ריביות צפויים שלושה אפיקי התחשבנות:

ריבית משתנה בגין ההלוואה,- תשלום/התחייבות כנגד השער שסוכם בהלוואה.

ריבית משתנה בגיןIRS , – תקבול/הכנסה בהתאם לשער שנקבע ב-IRS.

ריבית קבועה בגיןIRS , – תשלום/התחייבות בהתאם לשער שנקבע ב-IRS.

החברה מעוניינת להצמיד את אפיק (1) לאפיק (2), כך שתישאר החשיפה לאפיק (3), העומד בראש מעייניה

חוזה עתידי על הריבית השקלית (FRA)

Forward Rate Agreement) FRA) הוא חוזה שלפיו חברה מבטיחה לעצמה ריבית שקלית רצויה לפרק זמן מוגדר.

למי נועד חוזה FRA

לחברות העשויות להיזקק להלוואה שקלית בתאריך עתידי, ומבקשות לבטח את עצמן מפני עליית שער הריבית בעת נטילת ההלוואה

לחברות המתכננות להפקיד יתרות שקליות במועד עתידי, שרצונן לקבע ריבית-מינימום, בטרם ישפל שער הריבית השיקלית.

לחברות המעריכות כי הריבית השיקלית צפויה לעלות/לרדת, המבקשות לגדור חשיפה לתנודות עתידיות בשער הריבית לתקופה מוגדרת מראש.

בתום תקופת העסקה, תזוכה/תחויב החברה בגין הפרשי שער שייווצרו בין שער הריבית שנעלה בעסקה לריבית שתשרור בעת הפקיעה. בדומה לעסקת פורוורד במטבע חוץ, יכולה החברה לחסל עסקה זו, ברווח או בהפסד, באמצעות חניכת עסקה הפוכה.

אופציית CAP – תקרת ריבית

חברה החשופה לשינויים בשער הריבית (נטלה הלוואות / התחייבויות בשער ריבית ידוע מראש), רוכשת אופציית CAP – תקרת ריבית בשער ריבית מוגדר מראש, במגמה להגן בפני התייקרות הריבית. החברה קובעת מראש את תקרת הריבית המרבית.

בניגוד לעסקת החלף (SWAP), מקנה אופציית CAP לחברה זכות ליהנות מהפרשי ריביות ככל שעולה ריבית השוק מעל לרמת הריבית שהוגדרה מראש. בהתאם, אם יהיה שער הריבית נמוך משער הריבית שהוגדר באופציה, לא תממש החברה את האופציה, והחזרי ההלוואה יחושבו לפי שער הריבית הנמוך שישרור בעת הפקיעה.

אופציית-FLOOR רצפת ריבית

חברה הצופה תקבולים/פיקדונות, הרגישים לשינויים בשער הריבית, דהיינו, מחושבים על בסיס של ריבית משתנה, רוכשת אופציה מסוג FLOOR – רצפת ריבית – צמודה לשער ריבית מוגדר מראש, במגמה להגן מפני שחיקה בשער הריבית. רכישת אופציית ריצפה מקנה לחברה זכות ליהנות מהפרשי ריביות, אם תפחת הריבית מתחת לרמה שהוגדרה מראש. אם תהגה ריבית השוק מעל לשער הריבית המוסכם, תבחר החברה לא לממש את האופציה. אז יחושבו התקבולים/הפיקדונות ברשות החברה בהתאם לשער הריבית הגבוה שישרור בשוק באותה עת.

אסטרטגיית צווארון (COLLAR)

אסטרטגיית צווארון משלבת רכישת אופציית CAP – תקרת ריבית – ומכירת אופציית FLOOR – רצפת ריבית. אסטרטגיה זו נועדת לחברה שנטלה הלוואות/התחייבויות בריבית משתנה (ניידת).

רכישת אופצית CAP מקנה לחברה זכות ליפנות מהפרשי ריבית, אם תתייקר הריבית מעל לרמת תקרה שהוגדרה מראש.

מכירת אופציית FLOOR תחייב את החברה לקנות את רמת הריבית הנמוכה יותר-אם תפחת הריבית הדולרית מתחת לרף הרצפה הנקוב.

היתרון בביצוע אסטרטגית COLLAR טמון בהפחתת עלות הגידור זאת באמצעות הפרמיה המתקבלת בגין נעילת ההתחייבות עם מכירת אופציית ה- FLOOR.