Het jaar 2022 heeft de groeiende trend in de kredietvraag ondanks de invloed van externe factoren redelijk volgehouden. De totale kredietuitzettingen passeerde de grens van € 32 miljoen. Dat is een cumulatief gemiddelde van € 1.894.917 per kredietunie. De uitzettingen namen dit jaar aanzienlijk toe in verhouding tot het vorig jaar. De gemiddelde kredietgrootte nam licht toe van € 91.743,- tot € 96.448,-.

Uit cijfers van DNB blijkt dat Nederlandse aanbieders van financiële diensten anders dan banken in 2021 EUR 401 miljard financiering verzorgden, 14% minder dan een jaar eerder. Daarmee was deze sector nog even groot als een zesde van het Nederlandse bankwezen en vormde het 1% van de wereldwijde niet-bancaire financiering. Sommige financiële instellingen verzorgen diensten die sterk lijken op die van een bank, terwijl zij dat formeel niet zijn. Het gaat dan bijvoorbeeld om financieringsmaatschappijen die hypotheken of consumptieve kredieten verstrekken, of om beleggingsfondsen die in obligaties of leningen investeren. Financiering door deze zogeheten niet-bancaire financiële intermediairs daalde in 2021 met EUR 67,5 miljard tot EUR 401 miljard. Financieringen door deze partijen vormen een alternatieve bron voor de economie en kunnen zo de schokbestendigheid ervan vergroten. Belangrijk is echter om scherp te letten op de opbouw van mogelijk nieuwe financiële stabiliteitsrisico’s. Daarom wordt deze zogeheten niet-bancaire financiële intermediatie (NBFI) jaarlijks in kaart gebracht via een studie van de Financial Stability Board (FSB). De zogenoemde nauwe maatstaf van NBFI in die FSB-exercitie wordt hier in dit bericht aangeduid met niet-bancaire financiering Ontwikkelingen non-bancaire financieringen in Nederland, inclusief factoring- ,leasing-, venture capital maatschappijen, crowdfunding platforms en kredietunies :

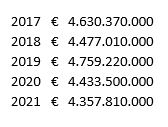

Het Trendrapport van de KvK (https://rb.gy/jarqch, d.d. 8 december 2022) stelt dat er op 1 december 2022 in het handelsregister 2.318.562 economisch actieve ondernemingen waren ingeschreven. Ten opzichte van een jaar geleden zijn er 122.633 ondernemingen bij gekomen, een toename van 5,6% in één jaar tijd. In november groeide het aantal starters met 3.559 ten opzichte van november 2021 (+17,5%). Het aantal stoppers in dezelfde maand nam af met 164 ten opzichte van november 2021 (-1,6%). Afgelopen maand zijn er 176 bedrijven failliet gegaan. Prof. dr. Joris Knoben, hoogleraar Strategie en Ondernemerschap aan de Tilburg University: Het is opvallend dat de groei in het aantal stoppers van de laatste maanden niet doorzet. Ondanks de naweeën van de coronacrisis en de huidige kostencrisis neemt het aantal bedrijven dat stopt weer af. Tegelijkertijd blijft het aantal starters hoog en stijgt het totaal aantal bedrijven wederom. Belangrijke kanttekening is wel dat deze stijging vrijwel helemaal voor rekening komt voor groei in het aantal (parttime) ZZP’ers. Het aantal faillissementen van 176 over november 2022 is beduidend meer dan het maandgemiddelde van 2021 (124) en ook meer dan het maandgemiddelde van 2022 t/m november (145). Het aantal faillissementen is in de afgelopen maand iets lager dan in oktober 2022 (-5%). Een uitsplitsing naar zzp’ers enerzijds en mkb’ers anderzijds laat zien dat de faillissementen zich vooral voordoen in het mkb. In onderstaande grafiek is ook de gemiddelde stijging sinds april 2022 goed zichtbaar.

Qredits, de HvU en ONL melden op 21 december: Bijna twee derde van de ondernemers in het Kleinbedrijf wil snel investeren in maatregelen om het energiegebruik terug te brengen, maar kunnen dit niet zelf betalen. Hiervoor is aanvullende financiering nodig. Dat blijkt uit cijfers van de eerste flitspeiling van de Kleinbedrijf Index (Q3 2022) onder circa 800 ondernemers in het Kleinbedrijf.

In het onderzoek geven de ondernemers aan dat ze door de coronacrisis, energiecrisis en toenemende effecten van inflatie geen kapitaal meer hebben om te investeren. Daarom is er steeds meer behoefte aan externe financieringen, maar die moet wel betaalbaar zijn. Deze financieringsbehoefte stijgt volgens de onderzoekers al sinds het tweede kwartaal 2021 van 23% naar 45% nu.

Uit de flitspeiling van de Kleinbedrijf Index blijkt daarnaast dat een toenemend aantal ondernemers overweegt te stoppen met het bedrijf (7,4%). In het bijzonder komt dit voor bij de horeca en de culturele sector.

Ondernemers in deze sectoren hebben veel vaker een ondernemersloon onder het sociaal minimum en hebben dus steeds meer moeite rond te komen.

EU Programma Access to Finance

Via onderzoek schatten wij dat systeem banken per jaar circa 100.000 MKB kredietaanvragen per jaar afwijzen. Circa 20.000 worden doorverwezen naar Qredits. 80.000 MKB ondernemers krijgen geen alternatief aangeboden. Toch kunnen banken samen met kredietunies wel (stapel) financieren in gevallen van:

- Gebrek aan solvabiliteit; kredietunies kunnen achtergestelde leningen verstrekken, waardoor het risicodragend vermogen voldoende kan toenemen om bankfinanciering mogelijk te maken.

- Gebrek aan zekerheden. Voor kredietunies is de ”Common Bond” ook een vorm van zekerheid.

- De verplichte coaching (zonder coach is er geen krediet) is een vorm van relatiebeheer, dat voor banken te kostbaar is. Coachende ondernemers hebben een weloverwogen eigenbelang om kennis, ervaring en netwerken met MKB ondernemers te delen (in de VS is het faillissementsrisico bij Credit Unions 0,8%, ongeveer een tiende van het percentage in Nederland, dankzij de werking van het sociale weefstel binnen iedere kredietunie).

Het EU Access to Finance for SME’s initiatief (https://bit.ly/2v9AdPH ) stelt: Europe’s 25 million small and medium-sized enterprises (SMEs) are our focus. Small and medium-sized enterprises (SMEs) represent over 99% of businesses in the EU so it is crucial to support their growth and innovation. However, one of the most important issues facing SMEs is their difficulty accessing finance. The European Commission works to improve the financing environment for small businesses in Europe. The Commission works with financial institutions to improve the funding available to SMEs by stimulating the provision of loans and venture capital through financial instruments. The Commission also helps EU countries share good policy on improving access to finance which allows them to benefit from the experience of others: https://ec.europa.eu/growth/access-to-finance_en . De Nederlandse Vereniging van Banken schreef hierover in het voorjaar van 2018 een brief aan de tweede Kamer https://bit.ly/2QZYpKc . In deze brief wordt onder meer gesteld: Doorverwijzen van ondernemers naar andere financiers: Banken willen ondernemers die zij zelf niet kunnen financieren verder op weg helpen. Wanneer er een valide businessplan wordt ingediend dat banken zelf niet kunnen financieren zijn banken ook bereid om ondernemers op hun verzoek door te verwijzen naar andere partijen. De bank verwijst een klant alleen door als dit naar haar oordeel voor de klant toegevoegde waarde heeft en dus in het belang is van de klant. Het doel van de bank is te allen tijde om de klant op verantwoorde wijze te helpen aan een financiering die bijdraagt aan de doelstellingen van de klant. Ook op individueel niveau gaan banken samenwerkingsverbanden aan met aanbieders van andere financieringsvormen om deze voor ondernemers te ontsluiten.

Het organiseren van stapelfinanciering met banken, het hierboven genoemde Europese "Access to Finance" initiatief, blijkt voor kredietunies geen sine cure, terwijl in het veld circa de helft van door kredietunies verstrekte kredieten, stapelfinancieringen blijken te zijn! Deze actieve doorverwijzing door de banken naar o.m. kredietunies, komt niet echt van de grond, hoewel dit ook al genoemd wordt in de Gedragscode Kleinzakelijke Financiering / Code of Conduct for lending to small businesses https://bit.ly/2OVIUln , die per 1 september 2018 in werking is getreden.

Aan de kredietverlening bij kredietunies zijn, evenals bij de banken, voorwaarden verbonden en ook kredietunies vragen zekerheden. Het verschil met de banken is echter dat kredietunies bij het beoordelen van een kredietaanvraag vooral eerst kijken naar de ondernemer, de kansen van zijn/haar bedrijf en de toekomstige cash flow, i.p.v. alleen naar ratio’s en zekerheden. Wij zijn van mening dat, zeker in het MKB, kredietverlening mensenwerk is. Je moet elkaar in de ogen kunnen kijken of zoals Herman Wijffels het destijds omschreef: "Kredietunies: teken van de tijd waarin wij leven: de historie leert ons dat lokale en sociale intelligentie veel meer solide is dan systeem intelligentie”. Met name waar bij MKB kredietaanvragen sprake is van een gebrek aan eigen vermogen, c.q. een gebrek aan zekerheden, kunnen kredietunies uitkomst bieden. Voor kredietunies is de “Common Bond” ook een vorm van zekerheid; de coaching, die bij iedere kredietverstrekking verplicht is, verkleint het faillissementsrisico.

Regionale Ontwikkelingsmaatschappijen

Op 25 apr 2022 bood het ministerie van Economische Zaken en Klimaat het door Buck Consultants International opgestelde eindrapport over de evaluatie van Regionale Ontwikkelingsmaatschappijen (2016-2020) aan de Tweede Kamer aan (zie http://Evaluatie ROM's 2016-2020 Eindrapport - Tweede Kamerhttps://www.tweedekamer.nl › document PDF 25 apr 2022 ). Over de afgelopen periode hadden de ROM's drie kerntaken:

- Investeren: investeringen door ROM’s in innovatieve (door)startende MKB-bedrijven resp. snelle groeiers.

- Innoveren: aanjagen door ROM’s van de ontwikkeling van ideeën tot business in de vorm van innovatieprojecten en business cases.

- Internationaliseren: aantrekken door ROM’s van buitenlandse investeringen, relatiebeheer met internationale bedrijven en bevorderen internationaal ondernemerschap.

D e ROM’s fungeren dan ook als gezamenlijk instrument van Rijk en regio in het regionaal economisch (innovatie-) beleid. Sinds de oprichting van een ROM met het Rijk als aandeelhouder in Flevoland (2021), Utrecht (2020) en Noord-Holland (2022) is sprake van een landelijk dekkend netwerk van ROM’s:

e ROM’s fungeren dan ook als gezamenlijk instrument van Rijk en regio in het regionaal economisch (innovatie-) beleid. Sinds de oprichting van een ROM met het Rijk als aandeelhouder in Flevoland (2021), Utrecht (2020) en Noord-Holland (2022) is sprake van een landelijk dekkend netwerk van ROM’s:

Omvang VC-investeringen (€ mln.) (links) en aantal bedrijven en investeringen (#) (rechts) Bron: NVP, bewerking BCI •

ROM’s verschaffen vooral venture capital. Wanneer wordt gekeken naar het investeringsvolume van de ROM’s, dan is zichtbaar dat deze is gestegen van €36 mln. in 2016 naar €80 mln. in 2020. Het aantal bedrijven waarin geïnvesteerd wordt en het aantal investeringen door de ROM’s groeit eveneens. In 2016 ging het om 214 bedrijven en 320 investeringen en in 2020 was sprake van 295 bedrijven en 573 investeringen. In de periode 2016-2020 hadden ROM’s een aandeel van 15% in het totale investeringsvolume op de venture capital markt en verzorgden zij 55% van de investeringen qua aantal bedrijven en 45% van het aantal investeringen. Dit is exclusief het hemboomeffect waarbij ROM investeringen fungeren als aanjager van private investeringen. ROM’s zijn dus een belangrijke partij op de VC-markt en richten zich vooral op kleinere tickets. Volgens Buck Consultants International is het duidelijk dat het voornamelijk om kapitaal in de start-up fase gaat. Circa 70% van het venture capital dat in de periode 2016-2020 door ROM’s is verschaft, wordt in de start-up fase van bedrijven gestoken. Kredietunies werken al jaren samen met een aantal ROM's:NOM, Oost en BOM. https://www.rijksoverheid.nl/documenten/rapporten/2022/04/25/22155700bijlage-1-evaluatie-roms-2016-2020

Financieringstafels

Het speciale aan de Financieringstafels is dat ze de formule van ‘open innovatie’ toepassen op financieel en economisch gebied: leden van de Financieringstafel brengen in alle openheid – binnen integriteitafspraken en gedragsregels – eigen klanten of relaties als case ter tafel (na akkoord van de betreffende onderneming). Ze geven advies en zetten daarvoor hun gezamenlijke netwerk in. Ook de samenwerking tussen de drie systeembanken is uniek.

Op 21 december j.l. werd bekend dat de Nederlandse grootbanken het midden- en kleinbedrijf in de regio Arnhem-Nijmegen makkelijker aan geld willen helpen voor investeringen. Daartoe is een zogenoemde financieringstafel opgericht, waar ook ontwikkelingsmaatschappij Oost NL en netwerkorganisatie The Economic Board deel van uitmaken. Deze organisaties nemen een deel van de risico's van de leningen aan het mkb voor hun rekening. https://oostnl.nl/nl/nieuws/unieke-financieringstafel-voor-innovatieve-ondernemers. De voorzitter van de financieringstafel Midpoint Brabant Bart Taminiau is tevens Voorzitter van Kredietunie regio Tilburg. https://youtu.be/OqJQcvIYw2A

Samenwerking

Een van de doelstellingen van onze Vereniging is het verbinden van kredietunies in Nederland, het bouwen van een common bond tussen kredietunies. Dat kan met name voordelig zijn tussen sectorale en regionale kredietunies. Maar ook tussen kredietunies en bancaire of niet-bancaire financiers. Tot nu toe wordt al zeer veel samengewerkt met banken, ongeveer de helft van alle door kredietunies verstrekte kredieten; vooral met lokale Rabobanken en ING kantoren. Kredietunies hebben het voordeel dat zij een zeer lage default risk laten zien, door de werking van de common bond en de coaching (kredietunies 0,5%, banken 8%). Ook Gemeenten kunnen deze samenwerking zoeken, bijvoorbeeld op het gebied van re-integrate trajecten (lotsverbondenheid met coachende leden, MKB ondernemers, waarbij begeleiding door ondernemers vaak effectiever blijkt dan begeleiding door consultants) of bijvoorbeeld in de uitvoering van specifiek MKB beleid. Gemeenten stellen daarvoor soms bedragen ter beschikking, maar vergeten dat de uitvoeringskosten een groot deel van die subsidie gebruiken (kredietanalyse, begeleiding, zekerhedenbeheer, kredietbeheer, administratie), terwijl indien de Gemeente deze middelen ter beschikking stelt in de vorm van co-financiering van een kredietunie, deze kosten nihil zijn. MKB ondernemers, leden van de kredietunie zijn gewend rendement, risico, kennis, ervaring en netwerken met elkaar te delen, hun spaargeld is immers at stake! En de default-risks zijn daardoor minimaal, juist door de common bond die wordt gebouwd met lokale MKB ondernemers.

Kredietverlening kredietunies

De Vereniging heeft nu 47 Common Bond kredietunies opgericht, waarvan 17 daadwerkelijk krediet verlenen. Het ontbreekt ons aan menskracht om aan alle aanmeldingen en vragen om te helpen kredietunies op te richten te kunnen beantwoorden. Kredietunie Nederland beschikt over kennis, ervaring, documentatie, tools en systemen die van belang zijn bij het op een verantwoorde wijze op- en inrichten en begeleiden van kredietunies. Het jaar 2022 heeft de groeiende trend in de kredietvraag ondanks de invloed van externe factoren redelijk volgehouden. De totale kredietuitzettingen passeerde de grens van € 32 miljoen. Dat is een cumulatief gemiddelde van € 1.894.917 per kredietunie, vorig jaar €1.749.233,- het jaar daarvoor €1.614.567,-.De uitzettingen namen dit jaar aanzienlijk toe in verhouding tot het vorig jaar. De gemiddelde kredietgrootte nam licht toe van € 91.743,- tot € 96.448,- (vorig jaar een toename van €91.391,-); Op basis van interviews met individuele Common Bond kredietunies over de laatste ruim 9 jaar, kan het volgende overzicht worden samengesteld:

Uit het register van kredietaanvragen blijkt dat Kredietunie Nederland gedurende het jaar 2022 voor een bedrag van € 3.100.000,- (cumulatief €94.741.500,-.) heeft afgehandeld (geholpen en doorverwezen naar de leden, gestapeld met banken, ondergebracht bij Crowdfunding platforms, Qredits en/of particuliere investeerders, c.q. afgewezen omdat die aanvragen niet te financieren waren. Dit jaar kwam het totale cumulatieve bedrag uit op €94.741.500,-

Nieuws van Kredietunies

Kredietunie Regio Tilburg u.a. KRT <https://www.de-krt.nl/>, voorzitter Bart Taminiau ( de KRT is opgericht op 4 maart 2015).

Kredietunie Regio Tilburg u.a. KRT <https://www.de-krt.nl/>, voorzitter Bart Taminiau ( de KRT is opgericht op 4 maart 2015).

Op 22 november 2022 heeft KRT de Algemene Ledenvergadering gehouden bij Hockey Club Tilburg, Hans Melissant, is benoemd als bestuurslid van de KRT. De vergadering heeft ook ingestemd met het voorstel om Ingrid Niessing te benoemen als lid

van de Raad van Toezicht van de KRT, die daarmee uit 3 personen bestaat. KRT heeft nu 46 leden, ontving 30 serieuze kredietaanvragen en keurde er drie goed. Al met al gaan we met goede moed 2023 in en hopen het MKB weer van dienst te kunnen zijn. ‘Van, Voor en Door ondernemers en lotsverbondenheid door de common bond.' Bij KRT levert elke 100.000 euro krediet werkgelegenheid op voor ten minste één persoon. De KRT is in de basis werkzaam in de negen gemeenten die worden omvat door Hart van Brabant, Tilburg, Goirle, Loon op Zand (Kaatsheuvel), Waalwijk, Heusden, Dongen, Gilze en Rijen, Oisterwijk (Moergestel) en Hilvarenbeek. Bij een van onze laatste obligatie emissies tekende een kredietnemend lid (die het erg goed doet) eveneens in om een nieuwe ondernemer mee te helpe financieren! Werkelijk fantastisch! Onze contacten met de financieringstafel Midpoint Brabant leveren niet alleen nieuwe contacten op met MKB ondernemers, maar ook en vooral goede contacten met vertegenwoordigers van banken, waardoor het gemakkelijker is te schakelen en te stapelen.

SheCredit u.a. Voorzitter Tineke Rensen, opgericht 21 november 2019. Tijdens de Algemene Ledenvergadering van 24 november j.l. in Restaurant De Kemphaan, te Almere is Pieter Prins benoemd in het Bestuur en zijn Robert Vos en Lyda Smits benoemd in de Raad van Toezicht. Pieter heeft 40 jaar bankervaring, bij o.a. ABN AMRO MeesPierson en bij ING Bank, Robert Vos is o.a. auteur van het boek ‘Fiftyfifty: een stappenplan voor het bevorderen van de doorstroom van vrouwen naar de top’. Lyda Smits is senior expert in facilitair management, huisvesting en vastgoed. Ze heeft meer dan 25 jaar ervaring als interim strategisch adviseur voor het bedrijfsleven, in de zorg, bij de politie en voor (semi-)overheden waaronder het UWV, KNMI en recentelijk het RIVM. https://www.shecredit.nl/het-team/. SheCredit heeft nu 42 leden, 17 kredietaanvragen afgehandeld en drie kredietaanvragen in behandeling. Voorafgaand aan de ALV gaf Tineke een interview voor Omroep Flevoland (https://www.omroepflevoland.nl/gemist/radio/310766/shecredit-houdt-voorlichtingsavond?id=310766) Na de ALV heeft SheCredit samen met de Flevolandse Zakenvrouwen Vereniging een event georganiseerd met enkele tot de verbeelding sprekende inleiders. Er waren 50 belangstellende toehoorders. OP 14 oktober waren wij getuige van de inaugurele rede gehouden door prof. dr. Josette Dijkhuizen Hoogleraar Duurzame inzetbaarheid van ondernemers in Nederland, bij de Katholieke Universiteit Tilburg: ''De reis van de ondernemer: van start naar exit''. Deze Leerstoel wordt gesponsord door Movir (https://www.movir.nl/), Professor Dijkhuizen gaat i.s.m. SheCredit de Bijzondere Leerstoel over “Vrouwelijk Ondernemerschap in deze tijd” opzetten. De leerstoel is de eerste ter wereld over dit onderwerp.

SheCredit u.a. Voorzitter Tineke Rensen, opgericht 21 november 2019. Tijdens de Algemene Ledenvergadering van 24 november j.l. in Restaurant De Kemphaan, te Almere is Pieter Prins benoemd in het Bestuur en zijn Robert Vos en Lyda Smits benoemd in de Raad van Toezicht. Pieter heeft 40 jaar bankervaring, bij o.a. ABN AMRO MeesPierson en bij ING Bank, Robert Vos is o.a. auteur van het boek ‘Fiftyfifty: een stappenplan voor het bevorderen van de doorstroom van vrouwen naar de top’. Lyda Smits is senior expert in facilitair management, huisvesting en vastgoed. Ze heeft meer dan 25 jaar ervaring als interim strategisch adviseur voor het bedrijfsleven, in de zorg, bij de politie en voor (semi-)overheden waaronder het UWV, KNMI en recentelijk het RIVM. https://www.shecredit.nl/het-team/. SheCredit heeft nu 42 leden, 17 kredietaanvragen afgehandeld en drie kredietaanvragen in behandeling. Voorafgaand aan de ALV gaf Tineke een interview voor Omroep Flevoland (https://www.omroepflevoland.nl/gemist/radio/310766/shecredit-houdt-voorlichtingsavond?id=310766) Na de ALV heeft SheCredit samen met de Flevolandse Zakenvrouwen Vereniging een event georganiseerd met enkele tot de verbeelding sprekende inleiders. Er waren 50 belangstellende toehoorders. OP 14 oktober waren wij getuige van de inaugurele rede gehouden door prof. dr. Josette Dijkhuizen Hoogleraar Duurzame inzetbaarheid van ondernemers in Nederland, bij de Katholieke Universiteit Tilburg: ''De reis van de ondernemer: van start naar exit''. Deze Leerstoel wordt gesponsord door Movir (https://www.movir.nl/), Professor Dijkhuizen gaat i.s.m. SheCredit de Bijzondere Leerstoel over “Vrouwelijk Ondernemerschap in deze tijd” opzetten. De leerstoel is de eerste ter wereld over dit onderwerp.

Binnenschippers Kredietunie Nederland u.a., opgericht 20 april 2015; https://www.binnenvaartkredietunie.nl/) Hallo leden en nieuwe klanten. Tijdens de vergadering 11 juni 2022. Is besloten, door het bestuur en aantal leden, om de limiet van de lening te verhogen naar € 500.000,= Uit de markt is daar vraag naar. Denk daarbij ook, dat de schepen, waarvoor de klanten een lening vragen. Ook steeds groter worden.https://rb.gy/k1juhm. De Binnevaartkrant meldt: Op 1 januari heeft Coöperatieve Binnenvaart Kredietunie Nederland (BKN) de basisrente voor kredieten met 0,3 procent verlaagd. Het tarief is nu 6,0 procent. Eind vorig jaar verraste BKN de leden-kredietnemers al met een rentekorting van 1 procent over heel 2021 en op 1 januari 2022 groeide de waarde van het ledencertificaat met 10 procent, tot 1.100 euro. BKN kijkt terug op een “zeer geslaagd 2021” omdat binnenvaartondernemers de weg naar de kredietunie wisten te vinden. “In 2021 heeft weer een flink aantal starters een vervolgstap kunnen zetten. zie https://youtu.be/c1RsWDGYYdw Zij zijn nu eigenaar van een groter schip.” BKN richt zich echter ook op ervaren ondernemers, bijvoorbeeld voor de investering in een nieuwe motor.

Binnenschippers Kredietunie Nederland u.a., opgericht 20 april 2015; https://www.binnenvaartkredietunie.nl/) Hallo leden en nieuwe klanten. Tijdens de vergadering 11 juni 2022. Is besloten, door het bestuur en aantal leden, om de limiet van de lening te verhogen naar € 500.000,= Uit de markt is daar vraag naar. Denk daarbij ook, dat de schepen, waarvoor de klanten een lening vragen. Ook steeds groter worden.https://rb.gy/k1juhm. De Binnevaartkrant meldt: Op 1 januari heeft Coöperatieve Binnenvaart Kredietunie Nederland (BKN) de basisrente voor kredieten met 0,3 procent verlaagd. Het tarief is nu 6,0 procent. Eind vorig jaar verraste BKN de leden-kredietnemers al met een rentekorting van 1 procent over heel 2021 en op 1 januari 2022 groeide de waarde van het ledencertificaat met 10 procent, tot 1.100 euro. BKN kijkt terug op een “zeer geslaagd 2021” omdat binnenvaartondernemers de weg naar de kredietunie wisten te vinden. “In 2021 heeft weer een flink aantal starters een vervolgstap kunnen zetten. zie https://youtu.be/c1RsWDGYYdw Zij zijn nu eigenaar van een groter schip.” BKN richt zich echter ook op ervaren ondernemers, bijvoorbeeld voor de investering in een nieuwe motor.

Kredietunie Groningen u.a., Erik Dijkstra, nieuwe Voorzitter. opgericht https://www.kredietuniegroningen.nl/. Afscheid van Voorzitter Robert Wielenga. Op 11 mei was de ledenvergadering van de Kredietunie Groningen in de Coendersborg in Groningen.

Kredietunie Groningen u.a., Erik Dijkstra, nieuwe Voorzitter. opgericht https://www.kredietuniegroningen.nl/. Afscheid van Voorzitter Robert Wielenga. Op 11 mei was de ledenvergadering van de Kredietunie Groningen in de Coendersborg in Groningen.

Uit een interview met RTV Noord: De Groningse kredietunies laten zich bijstaan door juristen, bankiers en ondernemers. Winst is niet wat telt voor de kredietunies. Gemiddeld financiert Kredietunie Groningen nu zo’n twee miljoen euro per jaar. ‘Wij zijn een groepje gepassioneerde ondernemers met hart voor Groningen en we doen het allemaal pro deo’, zo vervolgt Dijkstra zijn betoog. ‘We willen ondernemers helpen. Niet alleen met geld, maar ook met coaching.'

Internationale ontwikkelingen

Basel Committe Issues Needed WOCCU-Advocated Guidance op Proportionaly; Encouragement of proportionality tailored local regulations should help ease compliance burden for credit unions

July 08, 2022

MADISON, Wis.—The Basel Committee on Banking Supervision (Basel Committee) has issued guidance encouraging national-level regulators to consider tailoring its standards for less complex financial institutions such as credit unions—a position long-advocated for by World Council of Credit Unions that will benefit financial cooperatives and their members worldwide. In its High-level Considerations on Proportionality publication, released July 7, the Basel Committee stated this most recent guidance “aims to provide practical support to supervisory authorities seeking to implement proportionality in their domestic regulatory and supervisory frameworks.”

WOCCU has long advocated for the Basel Committee to work with national-level supervisors on the implementation of its Basel III standards, so they can be tailored appropriately for the size, risk and complexity of credit unions, allowing them to better serve their members. More recently, WOCCU urged the G20 to give direction to international standard setting bodies to work with national-level regulators on proportionality for the purposes of advancing financial inclusion. With the release of its new guidance, the Basel Committee took an important step in creating a framework that will enhance the ability of credit unions to promote financial inclusion.

The document specifically states:

"Depending on local circumstances, it might be appropriate to tailor regulation for non-internationally active banks. This includes potentially applying the Basel Framework in its current form (ie Basel III), or earlier or modified forms, for jurisdictions that have simpler banking systems, implemented in a way that is consistent with the underlying objective of the international standard. Such proportionate approaches preserve financial stability through bank safety and soundness. For some banks and banking systems, this might be achieved with rules that are even simpler than the Basel Framework while remaining broadly aligned with the international standards."

This represents clear guidance to national-level supervisors that they can tailor the Basel Framework in a manner that contemplates the lower risk, less complex credit union model. A copy of the guidance can be viewed here

Credit unions' urge Policymakers to support Limits on Regulatory Burdens in Effort to Speed Economic Recovery. ENCU and WOCCU representatives meet with stakeholders in Brussels

November 16, 2022

BRUSSELS—Representatives from the European Network of Credit Unions (ENCU) and World Council of Credit Unions (WOCCU) are seeking support this week from the European Parliament, the European Commission and the Council of the European Union (EU) on limiting regulatory burdens on credit unions to help promote access to financial services for everyday Europeans.

ENCU representatives were joined by WOCCU President and CEO Elissa McCarter LaBorde and her International Advocacy team in meetings with numerous policymakers to discuss how credit unions can play an important role in the economic recovery of Europe—which is still struggling from the effects of the COVID-19 pandemic and the ongoing conflict in Ukraine. “Credit unions are often the financial first responders during a time of crisis. However, they need regulations that are tailored to their member-owned cooperative model to help maximize their ability to serve rural or underserved markets,” said Andrew Price, WOCCU Senior Vice President of International Advocacy and General Counsel.

European policymakers appear to be listening, as numerous items under consideration contain language that allows for the proportional tailoring of regulations, including the Digital Operational Resilience Act, which gives national-level supervisors the ability to set standards for credit unions.

On other issues such as sustainable finance, credit unions are being recognized for their role in addressing climate change and the social benefits that the credit union cooperative model brings to financial services. Affordable access to payments systems, capital requirements and many other issues affecting credit unions are also under discussion. “We must allow credit unions the ability to serve underserved and rural areas that are in need of responsible access to credit. The credit union model represents an ideal way to help ordinary citizens with their financial needs. This is imperative during this time of economic uncertainty in the EU,” said Billy Kelleher, an Irish Member of the European Parliament (MEP) who also co-chairs the European Union Parliamentary Credit Union Interest Group. Representatives of the Irish League of Credit Unions (ILCU), the National Association of Co-operative Savings and Credit Unions (NACSCU) of Poland, the Estonian Union of Credit Cooperatives (EUCC), the Credit Union Movement of North Macedonia (FULM), the Croatian Association of Credit Unions (CACU), and the Credit Unions of Lithuania joined World Council of Credit Unions in sharing their views with various policymakers on how European Union policy can provide regulatory relief for credit unions in Europe.

On other issues such as sustainable finance, credit unions are being recognized for their role in addressing climate change and the social benefits that the credit union cooperative model brings to financial services. Affordable access to payments systems, capital requirements and many other issues affecting credit unions are also under discussion. “We must allow credit unions the ability to serve underserved and rural areas that are in need of responsible access to credit. The credit union model represents an ideal way to help ordinary citizens with their financial needs. This is imperative during this time of economic uncertainty in the EU,” said Billy Kelleher, an Irish Member of the European Parliament (MEP) who also co-chairs the European Union Parliamentary Credit Union Interest Group. Representatives of the Irish League of Credit Unions (ILCU), the National Association of Co-operative Savings and Credit Unions (NACSCU) of Poland, the Estonian Union of Credit Cooperatives (EUCC), the Credit Union Movement of North Macedonia (FULM), the Croatian Association of Credit Unions (CACU), and the Credit Unions of Lithuania joined World Council of Credit Unions in sharing their views with various policymakers on how European Union policy can provide regulatory relief for credit unions in Europe.

Photo left: WOCCU President and CEO Elissa Mc Carter LaBorde and Irish MEP Billy Kelleher.

____________________________________________________________________________________________________________________________________

Season's Greetings

Best wishes for

2023

If Children are our Future

and they will inherit this Earth,

let them inherit a joyful asset,

not a liability.

© G.M.Bakker, Detail of sculpture in Eglise de Saint Didier de Clermont en Argonne, France.

© G.M.Bakker, Detail of sculpture in Eglise de Saint Didier de Clermont en Argonne, France.